特别声明:以上内容(如有图片或视频亦包括在内)为“电商网”专栏作者或机构上传并发布,观点仅代表作者本人或机构,不代表电商网立场。电商网仅提供信息存储服务。

7月26日,一场全球顶级的体育盛事将开启。随着移动互联网高速发展,大众纷纷借助短视频和直播等,表达着对于这场牵动心弦赛事到来的热切期盼。 对于互联网平台来说,在强调信息和流量的新营…

【中国电商网】4月19日消息,又有顶流入淘开播,这次来的是综艺红人军团。 继新任“浪姐”雪姨王琳入淘开播之后,热门综艺《无限超越班》的艺人也相继通过淘宝全托管模式试水直播。4月17…

新西兰奇异果成了新网红水果。近日,首批进口新西兰奇异果已陆续上架销售,相较于去年奇异果价格已下降近90%,奇异果金果每颗售价从高峰期的30元降至5—11元。此外,为了迎合消费端的多…

中新网福建石狮4月18日电 (吴冠标)第二十六届海峡两岸纺织服装博览会(简称“海博会”)暨全球男装产业带博览会,18日在“中国休闲服装名城”福建石狮开幕。 18日,第二十六届海峡两…

2022年11月,首单跨境电商9610模式出口货物在中国—东盟(河口)跨境电商物流产业园二期顺利完成通关测试。随着一批批货物的成功出口,跨境电商9610模式出口正式进入了常态化运营…

中国经济周刊-经济网讯 4月15日,第135届中国进出口商品交易会(简称“广交会”)在广州开幕。据悉,本届广交会展览总面积达155万平方米,共2.86万家企业参加出口展,680家企…

为深入推进农村青年电商培育工程,进一步引导和帮助广大青年投身农村电商事业,助力乡村振兴。4月15日至16日,沿河自治县工业和商务局在晓景乡开展电商直播培训,吸引了该乡村(社区)党支…

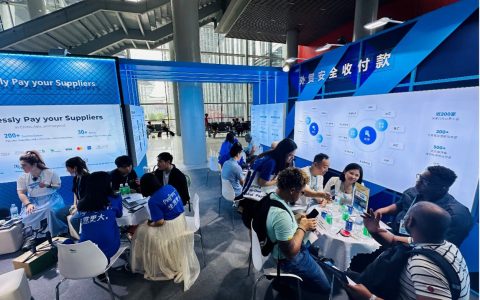

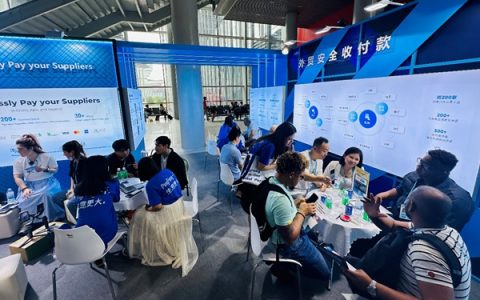

近日,第135届中国进出口商品交易会(简称“广交会”)在广州开幕。全球支付企业PingPong携一站式全球支付解决方案参会,并与广交会官方联合举办“新渠道 新模式 跨境赋能外贸高质…

近日,驻马店开发区关王庙乡杨楼村2024年度“人人持证 技能河南”电子商务培训在杨楼村党群服务中心开班。本次培训为期十天,紧紧围绕本地实际情况和就业市场需求,面向该村无业及失业人群…

2024第17届中国冰淇淋冷食展(简称:上海中冰展)将于2024年8月21日到23日,在中国-上海 国家会展中心举办!