中国品牌以效率、速度和与物超所值的优势吸引着全球的跨境购物者。跨境热潮中之下,中国出海企业面临着水土不服导致的支付欺诈风险。近期,八位银行识别码(BIN)的转变引发支付行业的巨大关注。这一变化潜藏着无卡交易(CNP)欺诈的威胁,为中国商家跨境支付和反欺诈预防带来更大的技术考验。

信用卡BIN码由“六”变“八” 对商家意味着什么?

伴随着数字支付化和令牌化的迅速发展,根据国际标准化组织(ISO)于2016年发布的强制要求,自2022年4月起银行借记卡和信用卡的银行识别码(BIN)已正式从6位转换为8位。银行识别码通常包含与本卡相关的信用卡网络、发卡机构以及发卡国家等信息,并被用于其占监测。调整银行识别码(BIN)的数字结构将改变反欺诈模型的检测方式,欺诈者便借此转换契机通过劫持类信用卡信息发起无卡交易(CNP)欺诈,并波及全球商务行业的众多参与者。目前,中国的出海企业主要借助信用卡或者第三方支付工具进行跨境电商结算,没有形成自主可控的海外终端支付体系,[1]无卡交易(CNP)欺诈等信用风险问题再次背景下更需被商户重视。

银行识别码(BIN)通常被用于开展欺诈监测,以确定持卡人的位置与交易者的位置是否一致。其数字结构调整将影响反欺诈模型对欺诈行为的监测方式,为中国商家的欺诈监测和反欺诈部署带来了全新的考验。具体而言,中国跨境电商和出海企业对无卡交易(CNP)这种新型欺诈一知半解,对以信用卡支付实现销售还是阻隔潜在欺诈之间的取舍仍有疑虑。除此之外,银行识别码转为8位数将影响客户银行识别码数据的格式,商家辨别优质客户和欺诈者的能力也可能收到影响。在信用卡BIN由“六转八”之际,中国商家往往疲于应对无卡交易(CNP)欺诈,使得欺诈者借助监管松懈的大门溜之大吉。

支付欺诈产业链之下,警惕暗网数据违规

据统计,全球欺诈业的年营业额已达数十亿美元,大部分的信用卡信息来自黑客入侵导致的数据库泄露。Riskified调查发现相关“欺诈指南”和“欺诈教程”在暗网上唾手可得。黑客在暗网上低价出售这些信用卡信息,欺诈者以获取信用卡信息,从而进行无卡交易(CNP)欺诈。与此同时,暗网欺诈专家负责专门创建入门工具,并披露电子商务市场的薄弱环节。欺诈者可以在暗网上调研信用卡和发卡机构信息,“量身定制”无卡交易(CNP)欺诈行为。

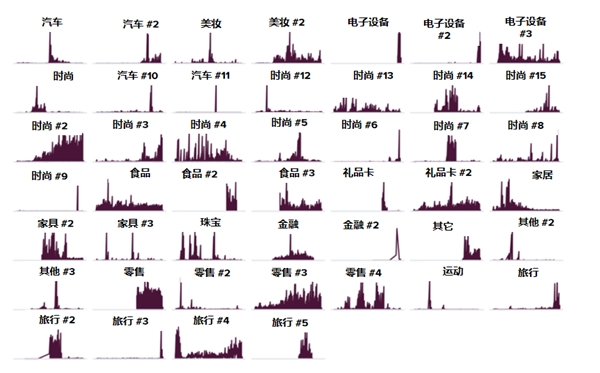

商家想要识别欺诈者用于多种形式的无卡交易(CNP)欺诈也是困难重重。由于黑客劫持到的大量信用卡盗用信息通常具有共同的特征,例如银行识别号(BIN)或地理上的共同性。因此,不相关的欺诈者可能会跨行业、跨商家使用来自同一发行机构的信用卡。如下图所示,Riskified网络就曾监测到针对同一发卡机构发行的信用卡欺诈攻击激增,尽管这些欺诈行为使用了相同的银行识别号(BIN),但每个事件都显示出不同的欺诈特征。 这些欺诈企图在2020年的不同时间、不同行业大量被发起,并且没有特定的模式,并最终波及全球电子商务行业的众多参与者。

Riskified网络监测到的针对同一发卡机构发行的信用卡欺诈攻击

为了让客户满意并让业务顺利进行,商家应尽快积极评估这一变化将对整个组织产生的影响。首先与您的支付提供商和网关合作伙伴交谈,以确保他们了解此项变化并准备好做出相关处理。检查您的网关或令牌化提供商返回的有效数据是否会发生变化。审查任何仅限于6位银行识别码(BIN)的特定逻辑并进行修改,以便在不久的将来同时处理6位和8位银行识别码(BIN)。虽然该行业可能需要数年时间才能完全切换到 8 位银行识别码(BIN),但商家需要与能够掌握这一变化的伙伴合作,以避免收入损失和优质客户流失。

[1] 两会 |支付、信用等问题已成为制约我国跨境电商可持续发展的首要瓶颈