3月18日,李宁公布了2021年全年业绩报告。经历过2020这最艰难的一年后,运动品牌大有蓄力反弹之势,李宁也不例外,总营收首次破两百亿就是证明。

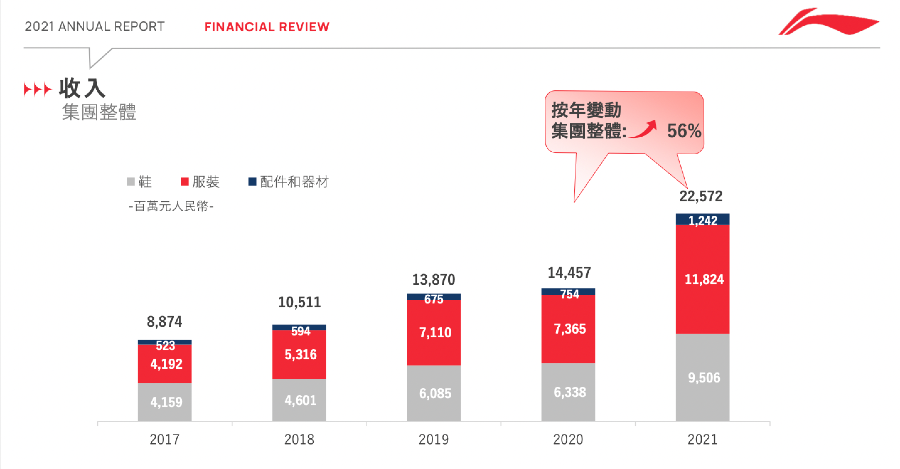

财报显示,2021年,公司营收同比增长56%,达到225.72亿元,毛利达到119.69亿元,同比增长68.7%,毛利率上升3.9个百分点至53%。

李宁的盈利能力提升十分明显,净利润达到40.11亿元,同比增长了136.1%,净利润率达到17.8%,比2020年增长了6.1个百分点。经营现金流同比增加136%至65.25亿元,经营利润率达到22.8%,同比提升了7.6个百分点。

在财报电话会议中,首席财务官曾华锋将盈利能力的提升归功于毛利率的上升和费用的降低,通过成本控制,费用率比2020年下降了4.1个百分点,毛利率提升的主要推动因素是电商渠道上折扣率的改善,以及新老产品的组合更加合理。

2021年,不少运动品牌的股价都曾冲上峰顶,李宁的股价就曾接近110港元,但之后逐渐回落。业绩公布以后,3月18日收盘时,李宁的股价为60.6港元,单日下降了5.24%,市值为1586亿港元。

股价反映了资本市场对于企业的预期和情绪,但李宁也有自己的节奏。在2021年,肌肉型企业的打造、效率提升依然是关键词,钱炜在上任李宁集团联席行政总裁以来积极推动零售运营的转型,3年过后,零售转型的效果就像酒和茶叶一样,在时间的力量下变得更加成熟和外显。

持续提升电商、开大店

截止至2021年底,李宁共有7137家门店,净增204家,其中,李宁品牌共有5935家,比去年新增23家门店;李宁YOUNG共有1202家,比去年新增181家门店。

值得注意的是,在2015年到2020年间,李宁的直营门店已经连续5年减少,但在2021年,李宁的直营门店增长了16家,或许能看作减少低效直营门店的阶段已经完成,未来将迎来扩张的信号。

在多开门店的同时,店效也在提升。在7000多家门店中,李宁大店的数量已经超过1200家,大店的单店面积超过410平方米,单店平均面积超过200平方米,单店月均店效提升超过50%。

2021年,李宁首次实现了大店零售流水超过千万元。另外,钱炜在电话会议中提到,去年李宁推出李宁1990新品牌,在芳草地开出的首店开业当月流水超过250万,远远超出公司的预期。

在线上,李宁的电商渠道销售也大幅提升,与2020年相比收入增长58.4%,电商收入占比从28%增长到28.4%。不过,直销渠道(包括直接经营销售和电商渠道)和特许经营商的比例已经大致稳定,分别为50.6%和48.1%。

单店效率和电商渠道的提升,带动了同店销售增长率明显增高。财报数据显示,同店销售增长率在整体平台提升达到40%-50%低段,超过疫情前水平。尤其是零售和电商渠道,2021全年,这两个渠道都录得同店销售50%-60%中段增長。

库存提升,但库龄优化

库存作为零售中极为重要的一环,李宁去年呈增加的趋势,存货从2020年的13.45亿元增加到了17.73亿元。这种库存储备增长背后,是李宁为了支持收入56%的同比增长、满足渠道订单需求以及支撑店铺经营流水增长趋势而做的调整。

虽然存货增加,但库龄的结构持续优化。如今,在渠道存货(包括线上和线下)12个月以上的存货仅占2%,7-12个月的存货从2020年的13%下降到6%,而6个月及以下的新品存货占比高达92%。

换句话说,现在在李宁的渠道中,几乎已经见不到半年以上的旧产品,证明了存货控制的有效性。

“我们了解这个行业非常波动,库存的恶化可以非常快,我们对这个改善非常满意。”曾华锋说。

零售运营是个艰苦的工作,钱炜就曾在懒熊体育峰会上提到,零售业需要扎在现场,扎在公司,看着数据,每周盯、每天盯,逐步使库存和成本得到有效的控制。

在2021年,李宁继续明确各业务单元的月度库存目标,以月度为单位的销售计划,以周为单位做生意管控,实现全公司库存共享,提升门店的库存效率,保证用新品做生意。

效果还体现在存货和账款的周转期持续缩短。财报显示,李宁的平均存货周转期从2020年的68天下降到54天,平均应收账款周转期从17天下降到13天,平均应付账款周转期从64天下降到了47天。

和库存中6个月以上存货所剩无几相似,在销售渠道中,旧品的流水占比也在大幅降低。包括零售和批发在内,当季和上季产品比2020年增加了7个百分点,达到86%,旧品仅剩下14%。

在线下,新品零售流水同比增长60%-70%高段,终端零售折扣改善超过3.5个百分点,6个月的售罄率改善约14个百分点,3个月的售罄率改善约13个百分点。

可以发现,在李宁近年来看重的售罄率、零售折扣率等方面,都有了数据上的明显改善,背后是整个零售运营体系和思维的精耕细作,但钱炜提到,李宁的零售转型还需要两三年来实现完整的转型,往远了说,这是一条没有终点的道路。

“在过去一两年的财报当中,改善已经反映在经营数据上,无论是从费用率的效率、成本控制,利润率的改善都有明显变化。这让我们更加坚信和确信过去做的事是正确的,也更加的鼓舞我们要朝正确的方向,正确的道路上继续将变革推动下去。”

服装占比逐渐拉开距离

除了零售转型,还有一个变化越来越明显,那就是服装的增速强劲,服装的占比和鞋在逐渐拉开差距。

2021年,李宁的鞋类同比增长50%,营收为95.06亿元,服装的营收同比增长了60.5%,已经达到118.24亿元,器材及配件的增长也快于鞋,达到了64.9%。从营收占比上看,服装已经占了总营收的52.4%,比2020年高了1.5个百分点,鞋的占比为42.1%,比去年减少了1.7个百分点。

从近五年的历史发展来看,2017年时,李宁的鞋和服装营收占比仍处在同一水平,但从2018年起,服装的占比逐年增长,如今,服装的占比已经和鞋拉开了10个百分点。而2018年,正是李宁推出中国李宁的时候。

和这个趋势可以一起看的还有专业品类的比例。健身、篮球和跑步的比例在近五年间都在让位给运动时尚(包含中国李宁),2018年时,运动时尚的比例还与篮球一样,占25%的营收比例,但到了2021年,已经高达43%,占去大半江山。

做鞋比做服装更难是个行业共识,从技术研发的维度来看,李宁的研发投入在提升,但是研发比重在下降。2021全年研发开支同比增长28.2%达4.14亿元(2020年全年研发支出3.23亿元),研发开支占收入的比例从2020年的2.2%下滑至1.8%。

根据特步在3月16日发布的财报,研发开支的占比虽也有微降,但仍达到2.5%,而还没发布最新财报的安踏在2020年的研发支出为8.71亿元,研发占比达2.45%,研发支出比例均高于李宁。

在多个场合,李宁公司都在强调,李宁不是潮牌,依然要用专业来带动品牌发展,但是从品类分布和研发投入上,李宁或许要拿出更硬的证明。