2022年1月28日蓝思科技(300433)对外发布2021年业绩预告。预告显示公司营业收入实现稳定增长,归母净利润20.07亿元-23.99亿元,利润增速稍有放缓。净利润增速放缓原因最直接是营业成本上升影响,主要体现在人了成本上升(基层员工涨薪),再者费用端也集体大幅增加所致。

首先报告期内公司为保持产品竞争力以及产品创新力加大研发投入,研发费用大幅度提升削薄公司利润;其次由于公司2021年大幅新建产能,产能落地、产能利用率提升、订单完成是一个较为漫长过程,管理费用大幅度提升同时利润释放滞后,压制短期利润释放;最后公司新业务拓展增加销售费用。另外,蓝思科技计提减值影响净利润接近6.3亿元,上述影响因素均为短期影响,公司长期向好的基本面没有改变。

尽管是短期影响因素,但是蓝思科技积极采取科学应对措施快速对冲此影响。产品端看公司加速推动已开发的各类新产品、新技术转向量产,优化公司产品结构以增加新战略客户和扩大市场份额。公司治理方面公司持续优化管理模式,增加员工稳定性,促进公司生产效率、良率提升,降低公司运营成本。下游应用场景方面公司紧跟终端产品出货量情况及时调整产品结构,资源更多倾向超高速增长赛道。

下游需求回暖,盈利持续改善

消费电子业务是公司基石,深耕多年目前产品布局已经趋于完善。公司消费电子业务主要涵盖智能终端前后盖板、中框、lcm/指纹模组、摄像头镜片等产品。

产品材质方面,公司采用多元化布局囊括所有市场主流智能终端外观结构件所需材料,如玻璃、陶瓷、金属、蓝宝石、塑胶等,其中玻璃是其拳头产品。

产品策略方面,公司采用产业链垂直一体化经营,供应端原材料自供比例近年来持续提升。生产端,公司成立蓝思智能专门为公司研发和提供产线所需自动化设备以及工艺设备,另外还成立了蓝思系统集成为公司产线数字化、智能化提供重要软件支持。产品终端上,公司整机组装业务已经实现量产并且与小米形成战略合作。公司产品良率一直保持极高水平,产线稳定性以及运营效率同样保持较高标准,相对行业其它企业成本、规模效益明显。

公司消费电子领域产品广泛应用于智能手机、平板电脑、笔记本电脑、AR/VR、智能手表等细分领域。智能手机、平板电脑、笔记本电脑等传统消费电子产品随着疫情有效控制销量回暖,AR/VR、智能手表等新兴产品呈现大幅放量态势,消费电子行业整体景气度较高。

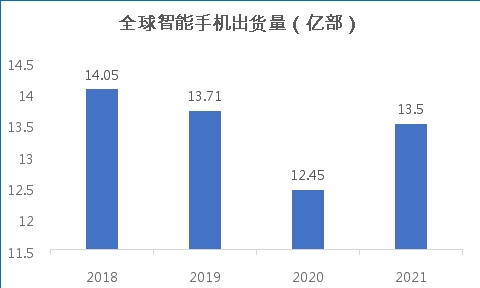

根据IDC统计2021年全球智能手机出货量达13.5亿部恢复增长态势,其原因主要系2020年上半年疫情影响生产以及芯片产能紧张影响,随着疫情有效控制叠加5G商用深化驱动5G手机出货量高速增长,未来智能手机出货量有望保持稳定增长态势。值得一提的是公司核心客户苹果近期发布四季度财报,财报显示单季度业绩超预期创历史新高,Iphone13销量、mac电脑、可穿戴等核心产品销量超预期增长。公司作为苹果核心供应商将充分享受客户产品销量增长带来的订单红利。

数据来源:IDC

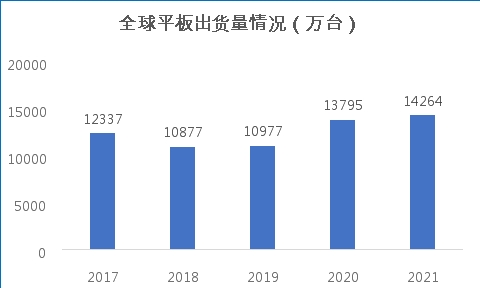

根据IDC统计,2020、2021年平板电脑出货量明显回暖,分别达到1.38亿台、1.42亿台。原因系疫情催生线上办公以及在线教育需求增加,驱动上游平板电脑出货量释放。由于线上办公、在线课程使用习惯未来有望部分留存,预计后期平板电脑出货有望保持稳定增长。

数据来源:IDC

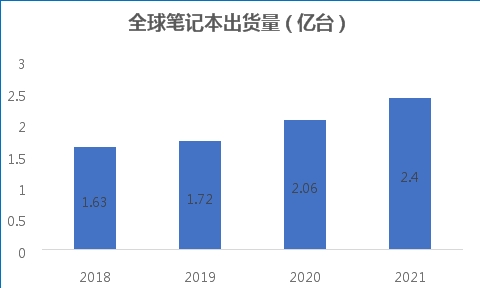

根据IDC数据统计,2021年笔记本电脑出货量回升至2.4亿台同样呈现增长态势,未来线上办公、上课、消费习惯保留驱动笔记本电脑出货量稳定增长。

数据来源:IDC

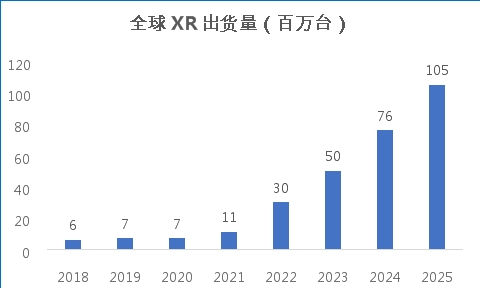

根据Counterpoint Global XR(VR/AR)最新的预测,扩展现实(XR)头显的出货量预计将从2021年的1100万台增长到 2025年的 1.05亿台,增长约10倍。扩展现实作为新一代消费电子核心产品叠加是元宇宙物理接口,未来将呈现超高速增长趋势公司充分受益。

数据来源:Counterpoint Global

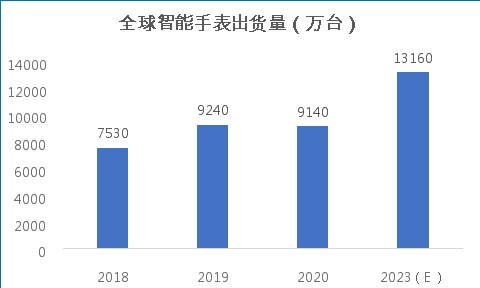

根据IDC 统计,2020年受疫情影响,全球智能手表出货量出现首次下滑,从2019 年的 9240 万 台下降至 9140 万台,同比下降 1.1%。但随着疫情的恢复,智能手表出货量有望恢复增长。IDC 预计至 2023 年全球智能手表的出货量 将达到 13160 万块,2020-2023 年复合增速为13%高速增长态势。

数据来源:IDC

从下游各应用领域出货量数据获悉无论是传统消费电子产品智能手机、平板电脑、笔记本电脑,还是新兴消费电子产品AR/VR都保持增长趋势,终端产品出货量增长对蓝思科技消费电子业务形成重要支撑。

新能源汽车业务产品矩阵完善,高速增长开启

车载玻璃、车身玻璃双轮驱动。蓝思科技早在2015就已经切入新能源汽车业务,经过几年的沉淀以及工艺改良,产品品质与良率趋于稳定获得客户一致认可。公司产品布局趋于完善,覆盖车载玻璃、车身玻璃两大类。车载玻璃又包含中控屏、仪表盘、HUD台显示、流媒体中央后视镜、B柱等智能驾驶舱核心功能结构件,车身玻璃囊括前、后挡风玻璃,侧窗、天幕等。由此看出公司新能源汽车业务战略思路异常清晰,成为视窗功能与防护结构件系统方案提供商,为客户降低供应链管理难度,从而也提升自身产品单车价值量,为未来业绩增长提供核心驱动力。

公司汽车超薄玻璃加工工艺全球领先。由于新能源汽车对续航里程刚性需求,车身轻量化发展成主流趋势,汽车玻璃超薄化加速渗透。新能源车超薄车身玻璃的工艺路径强调后道加工工艺的重要性。后道加工工艺蓝思在消费电子领域积累深耕多年优势明显。传统汽车玻璃采用物理钢化,物理钢化由于工艺路径原因,玻璃厚度很难做到2.0mm以下。公司采用另一种技术工艺路径化学钢化,化学钢化不仅能让玻璃厚度做到2.0mm以下,并且在性能上不输给传统物理钢化玻璃。另外化学钢化玻璃在受到严重外力冲击破碎时呈现粉末状,这是因为中间添加化学胶剂,因此不像传统玻璃破碎后棱角分明容易被划伤。超薄车身玻璃未来有望部分替代传统物理钢化玻璃。

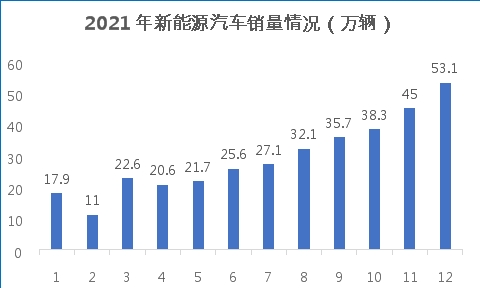

根据中汽协最新数据显示2021年1-12月,我国新能源汽车累计销量达到350万辆,同比增长超1.6倍。其中12月份单月销量就高达53万辆,同比增长1.1倍,处于超高速增长状态。根据《新能源汽车产业发展规划》2035年新能源汽车销售渗透率达到50%,按照目前我国每年乘用车年销售2627万辆左右计算渗透率大约13.50%左右,离行业天花板非常遥远,未来新能源汽车有望继续保持超高速增长。

数据来源:中汽协

光伏玻璃市场空间巨大

光伏业务全产业链布局,塑造新价值。蓝思科技光伏业务采用垂直一体化战略,从上游光伏玻璃原材料、光伏玻璃研发与生产,到下游光伏电站建设一体化布局。一体化布局省去很多中间交易环节,强化成本控制能力,节约上游原材料采购成本。相对于单环节制造公司,价值创造能力更优。

光伏超薄玻璃原材料用料少、透光率高、运输难度低。光伏玻璃最核心的作用是透光以及保护电池片,而玻璃原片的透光率可通过后道加工工艺(如镀膜、物理/化学强化等)进行提升。光伏玻璃目前透光率大概在89%-91%之间,蓝思超薄光伏玻璃透光率可以达到95%以上,提升效果比较明显,中信证券研报表示1%的透光效率增加可以提升4元经济效应。光伏发电是中国能源结构改革重要战略之一,未来建设效能目标是要替代目前的火力发电,经济规模效应突出。其次超薄玻璃本身对原材料需求与损耗较低,由于重量轻运输起来相对传统光伏厚玻璃较为便利。光伏超薄玻璃有望加速渗透光伏市场,与传统玻璃“一较高下”。

牌照与资产构建双壁垒。虽然国家对于光伏政策支持力度空前,但是光伏玻璃的生产本身也是能耗较高行业之一,所以国家对于光伏玻璃的生产企业具有严格能耗和环保要求。牌照发放需要通过严格的审核,蓝思成立之初就已经做好充分准备与规划,顺利取得光伏玻璃生产牌照。光伏玻璃生产包含原片生产与深加工两大环节,所需工艺设备、自动化设备、通用设备较多是典型的重资产行业,蓝思凭借自身多年的积累才得以顺利切入,一般企业难以直接参与。

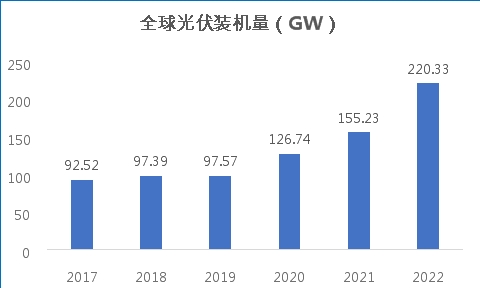

根据IRNEA统计2021年全球光伏装机量达155GW,预计2022年随着各国能源结构加速转换光伏装机量有望超高速增长达到220GW。根据中信证券研报表示每GW组件对应 570 万平米(单玻)/1140 万平米(双玻)玻璃面积,公司光伏超薄玻璃未来市场空间巨大。

数据来源:IRENA

估值吸引力凸显

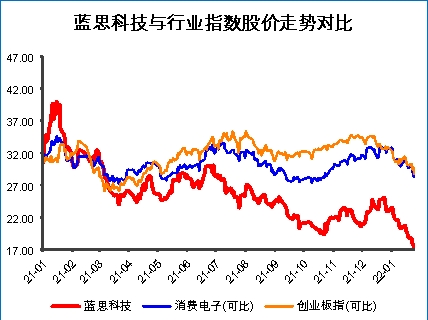

股价超跌。回顾蓝思科技近三年股价走势自2021年初创出新高后持续单边下跌,对比行业指数公司股价出现明显超跌态势。主要系公司三季报净利润增速放缓叠加市场对新增长点担忧引起情绪变化。另外蓝思科技完成定增后大幅度扩充产能导致各项支出增加,但是产能建设、产线调试、产能爬坡需要时间,影响其短期业绩释放并非是长期重大持续性影响因素,更不是基本面恶化。蓝思科技此次股价下跌,存在被市场错杀成分。

数据来源:Wind

多元化业务提升EPS。消费电子业务受益智能手机、平板电脑、笔记本电脑出货量回暖,XR、智能手表等新兴消费电子产品爆发性增长催化消费电子领域新一轮需求释放。新能源汽车业务领域伴随着政策驱动转向市场驱动渗透率加速提升,未来大概率保持高速增长。国家能源结构改革是未来核心战略之一,光伏是其中重要一环政策支持力度空前,未来空间巨大。基于此预计未来几年蓝思科技营收保持20%以上高速增长,一次性费用影响以及新增产能释放公司未来利润也将大概率呈现增长趋势,从而推升公司EPS。

估值修复即将开启。经历股价回撤目前公司PE从40倍跌至不足20倍已经腰斩,从公司PE历史波动区间维度看目前市盈率处于历史低位。横向对比蓝思科技PE明显低于行业平均值和中位值。蓝思科技作为消费电子领域龙头企业,叠加业务多元化布局增加未来业绩增长确定性,公司不仅没有享受龙头以及业绩增速估值溢价反而折价如此之大,预计不久将来公司股价将会迎来估值修复阶段。

蓝思科技历史PE情况

数据来源:Wind