巴西税制以其复杂性和高税负闻名于世,但这一局面正面临历史性的变革。一项根本性的税制改革方案已通过立法,并将于2026年正式迈入实质性的过渡阶段。对于计划进入或已在巴西运营的企业而言,理解并适应这一新的税务环境至关重要。

一、 核心变革:间接税的“五并二”重构

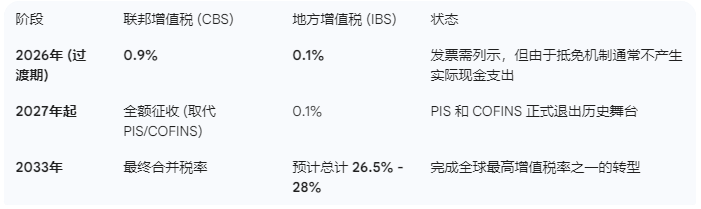

此次改革的核心在于简化现有的间接税体系。目前繁杂的五种主要间接税将被逐步整合为两种全新的增值税(VAT)形式:

联邦增值税(CBS):由联邦政府征收,取代原有的部分联邦税种。

地方增值税(IBS):由州和市级政府共同征收,取代现有的州级和市级流转税。

这一变革旨在消除税收层级重叠,降低合规成本,但也意味着企业财务系统需要对接新的计算逻辑。

二、 关键时间节点:2026年“模拟运行”期

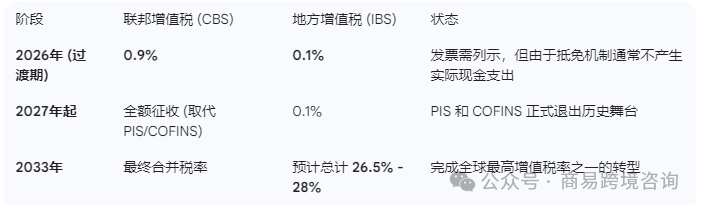

改革设定了明确的过渡时间表,其中2026年是极为关键的测试期。

仅标注,不缴纳:自2026年1月1日起,企业需要在发票上同时列示CBS和IBS两项税额。

系统磨合期:在此期间,新税额仅用于税务系统的数据验证和企业的财务系统测试,企业无需实际缴纳税款。这为企业和税务机关提供了一个宝贵的“预演”窗口,用以发现并解决新税制运行中的技术问题,确保在正式开征前的平稳过渡。

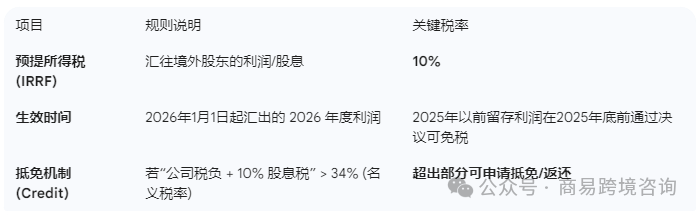

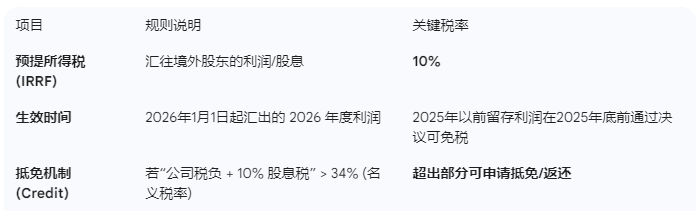

三、 跨境服务新规:明确纳税义务

新规对数字经济时代的跨境交易做出了明确规范,特别是针对向巴西境内提供跨境服务或无形资产的行为。

境内购买方主体责任:通常情况下,位于巴西境内的服务购买方被指定为纳税人,负有代扣代缴或自行申报的义务。

非居民供应商连带责任:境外的非居民供应商虽在巴西无常设机构,但也需承担涉税责任,配合巴西境内的税务合规要求。这一规定旨在防止税基侵蚀,确保跨境服务纳入税收监管范围。

四、 不可忽视的其他主要税种

尽管增值税改革是当下的焦点,但在新旧税制切换乃至未来相当长的一段时间内,企业仍需面对现有的其他核心税种,构建全面的税务管理体系:

联邦税种:

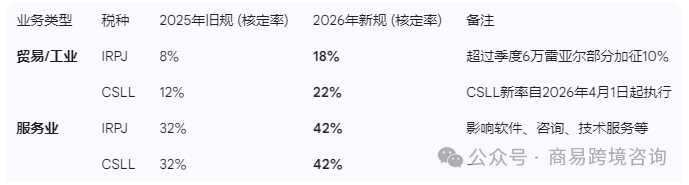

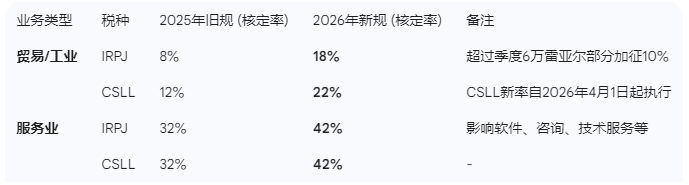

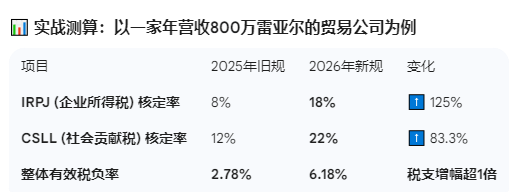

企业所得税(IRPJ):基于企业利润征收。

社会贡献税(CSLL):主要用于社会福利资助,通常与IRPJ一并计算。

*注:金融等特定行业的CSLL税率已出现调整迹象,例如部分金融机构的税率已明确设定为15%。*

地方流转税:

商品服务流通税(ICMS):州级税种,覆盖商品流通及相关运输和通信服务,具有增值税性质,税率在各州间存在差异。

服务税(ISS):市级税种,针对特定类型的服务征收。

总结,巴西的税务改革虽旨在简化,但在过渡期内,企业将面临“旧税制运行、新税制测试”的双重挑战。特别是在跨境服务和特定行业税率调整的背景下,企业必须提前规划,升级财务系统,以确保在2026年过渡期及随后的正式实施阶段保持合规,有效控制税务风险。