在跨境圈,巴西一直以“税制复杂、清关难、税负高”著称。但真正的风暴,定档在了2026年。 随着巴西第2306号RFB规范指令与第224号补充法的相继发布,巴西税制将迎来近30年来最彻底的结构性调整。推算利润法计税比例上调、10%股息预提税回归、VAT“五并二”模拟运行…… 每一个政策变动都直接关系到出海企业的利润护城河。

作为深耕拉美市场多年的合规专家,商易跨境咨询为您深度拆解本次税改核心,助您提前布局。

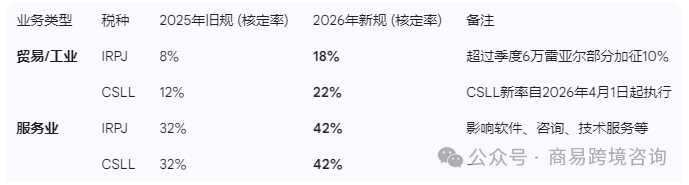

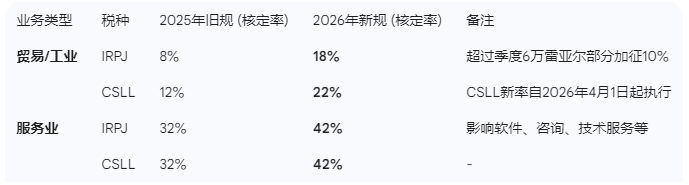

1 推算利润法(Lucro Presumido)调整

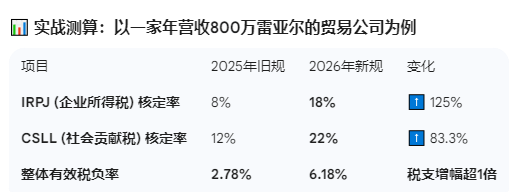

对于年收入超过500万雷亚尔的中型跨境企业,最常用的推算利润法(Lucro resumido)将在2026年迎来重击。

核心变化:根据新规,核定利润率(Presumed Profit Margin)将提高10个百分点。这意味着,政府“认为”你赚得更多了,从而征收更多的税。

专家提醒

1. 服务类企业更难:核定利润率将直接从32%飙升至42%。

2. 季度门槛:500万年薪标准对应到每季度为125万雷亚尔。需逐季判断,若年度未达标,可申请税收抵免。

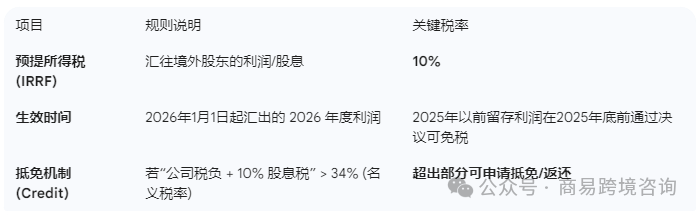

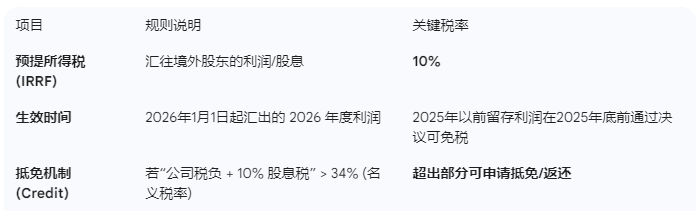

2 股息预提税(IRRF)回归

跨境利润汇出的“买路钱”

适用对象:向境外(如中国母公司)支付利润或股息的巴西公司。

核心变化:结束了自 1996 年以来的免税时代,重新征收 10% 预提所得税。

自2026年起,巴西将重新对向境外支付或汇出的利润和股息征收10%的预提所得税(IRRF)。

- 谁受影响? 实际纳税人为境外股东(如中国母公司)。

- 如何征收? 源头扣缴,由巴西子公司在汇出时直接代扣。

- 有无例外? 外国政府及部分主权基金虽有豁免可能,但门槛极高,普通企业几乎全覆盖。

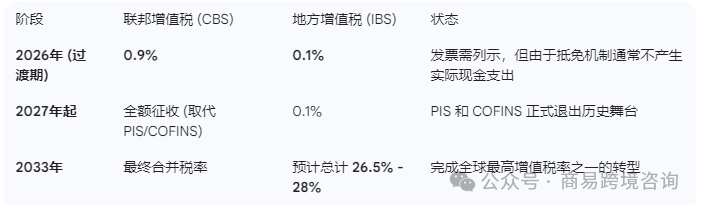

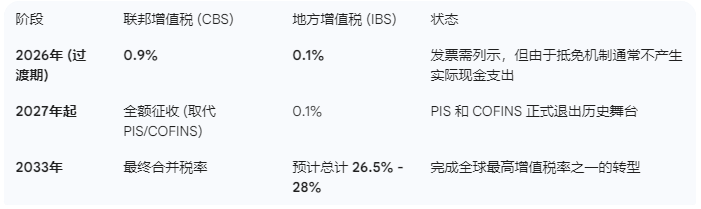

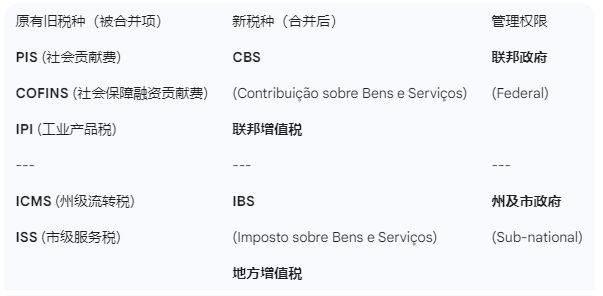

3 间接税“五并二”

适用对象:所有在巴西境内销售商品或提供劳务的企业。

适用对象:所有在巴西境内销售商品或提供劳务的企业。

核心逻辑:2026 年为“模拟运行期(Test Phase)”,只标注,不实际缴纳。

什么是五并二?

长期以来,巴西商品和服务流转环节存在五种主要税种,计算逻辑各异且互相重叠。改革后,它们被整合为双重增值税(Dual VAT)模式:

- CBS(联邦增值税)

- IBS(地方增值税)

关键动作:

2026年1月1日起进入“只标注,不缴纳”的测试期。企业必须在发票上同时列示新税种额度。这不仅是系统的磨合,更是对企业财务合规能力的“大考”。

模拟运行期到底在模拟什么?

根据 EC 132/2023,2026 年是税制的“压力测试年”。

- 极低税率测试:

- CBS 模拟税率:0.9%

- IBS 模拟税率:0.1%

- 合计:1.0%

- “只记账,不交钱”: 企业在开具电子发票(NF-e)时,必须在系统里计算并标注这 1% 的税额。但在申报时,这部分模拟税额通常可以用来抵销应缴的 PIS/COFINS,因此不会增加企业实际的现金支出。

- 核心目的: 巴西税务局要通过这一年的数据,观察全国各行业的抵扣链条是否完整,并以此测算 2027 年正式开征时所需的“均衡税率”(预计最终合并税率在 26.5% – 28% 之间)。 增值税(VAT)逻辑

CBS 和 IBS 遵循标准的增值税原则,即“全面抵扣制”:

- 销项(Debit):你卖出商品或服务时,按新税率计算销项税。

- 进项(Credit):你采购原材料、支付物流费、广告费时,只要对方开了合规发票,你就能获得进项抵扣额。

- 目的地原则:税款归属于商品或服务的消费所在地,而不是生产所在地。这解决了巴西过去各州之间的“税收战争”。

对跨境卖家的实操影响

- 利润分配抢跑:如果你的巴西子公司有往年累积利润,务必在 2025 年 12 月 31 日前通过股东大会决议并记录在案,即使在 2026 年实际汇出,仍可享受旧规的免税待遇。

- 计税模式重新评估:由于“推算利润法”的核定率大幅上调,原本习惯该模式的企业应立即进行测算。如果你的实际利润率低于 18%(贸易)或 42%(服务),2026 年转为实际利润制 (Lucro Real) 可能会大幅减税。

- 进项抵扣的“合规门槛”: 在新税制下,“无票支出”将成为巨大的利润黑洞。如果你找了一家不合法的物流商或清关行,无法提供带有 CBS/IBS 字段的进项票,你卖货时的 20% 多增值税将无法抵扣,直接变成成本。

- 跨境服务纳税人认定: 新规明确,向巴西境内提供数字服务(如软件、广告、无形资产)的境外公司,即使在巴西无主体,也将通过 CBS/IBS 体系被纳入征管。

- 系统对接压力: 2026 年 1 月 1 日起,巴西电子发票(NF-e)格式将强制增加 CBS 和 IBS 字段,您的财务软件必须完成升级。如果 2026 年的模拟申报数据混乱,税务局会认为您的企业“合规风险高”,在 2027 年正式加税时,您可能会面临更高频率的税务稽查。

4 境外供应商的连带责任

对于向巴西境内提供数字服务或无形资产的中国企业,新规明确了:

- 境内购买方负有代扣代缴义务。

- 非居民供应商即使在巴西无主体,也需承担连带责任。这标志着巴西税务局对跨境数字流水的监管已实现全覆盖。

中资企业现在该做什么?

面对2026年的剧变,“等政策落地再说”将让企业陷入巨大的资金流风险。

- 税务健康评估:重新测算推算利润法(Lucro Presumido)与实际利润法(Lucro Real)哪个更优。

- 架构合理性分析:结合中巴税收协定,优化利润分配路径,利用补偿性税收抵免机制规避双重征税。

- 系统升级提前化:2026年的发票标注要求,需要财务软件提前完成接口对接。

⚠️ 商易特别提醒:2026 年最容易踩的两个坑

CSLL 的“时间差

![]()

很多不专业的会计会从 1 月就开始按 22% 收你的 CSLL。请务必提醒他们 IN RFB 2306 第 14 条 的规定:CSLL 必须等到 4 月 1 日才能涨价。这 3 个月的差价是法律留给企业的现金流。

模拟 VAT 不交钱,但不代表不审计

![]()

虽然 2026 年的 CBS/IBS 不产生实际税金,但巴西税务局(RFB)会利用这一年的数据进行“大数据画像”。如果你的模拟申报逻辑混乱,2027 年会被列入重点审计名单。